金融行业分布式数据库应用观察

近期,全球领先的 IT 市场研究和咨询公司 IDC 发布名为《中国金融行业分布式事务型数据库市场份额,2023:技术验证结束,迎接高速增长》报告,报告引发了广泛的关注。其背后的原因:一方面作为数据库应用高地,金融行业对数据库的使用有着风向标的意义;另一方面,作为新型架构数据库产品,分布式数据库经过多年发展已逐步成熟,大家也很关注在以金融为代表的核心场景使用情况如何。此外,报告中引用的多家头部数据库厂商也都纷纷宣传了自己取得的佳绩,也引发了业内对于“第一”的诸多疑问。本文,尝试对报告数据进行解读,同时对后续分布式数据库在金融行业发展加以展望。

1. 行业解读:分布式数据库高速增长一年

随着近些年来,分布式数据库在金融企业的大量应用,这一新型数据库产品也走过了从早期的技术验证到中后期的规模化落地的过程。伴随着整个应用落地过程,数据库厂商及服务商也都积累了丰富的实践经验,为后续更大规模应用做好铺垫。从报告应用的2023年数据来看,中国金融行业分布式事务型数据库的市场规模约为 2.0 亿美元,同比增长 12.1%。相信在未来数年,这一市场规模将保持高速增长态势。从现有落地案例来看,仍然是以头部金融企业为主,随着技术产品逐步成熟完善,大量中小规模企业将陆续采用这一产品。下面将从多个维度分析报告的数据

1).厂商头部聚集效应明显

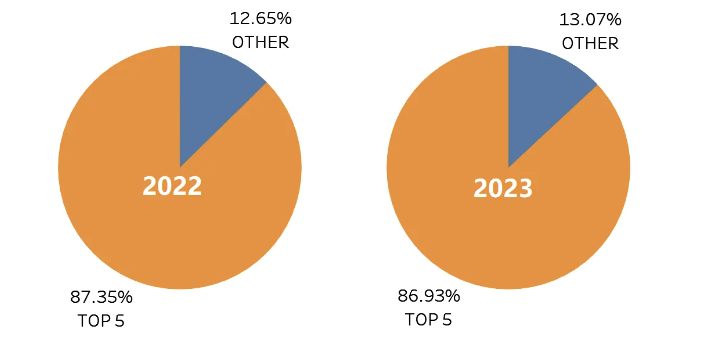

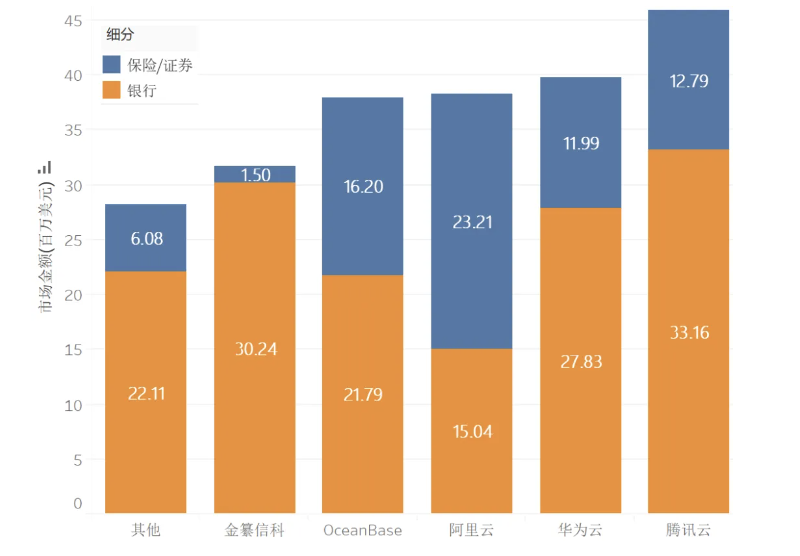

从报告披露的数据来看,整个金融行业分布式数据库市场仍以头部厂商为主,且头部厂商的整体比例进一步拉大,前五家头部厂商占整体市场份额的 86.9%,中尾部厂商的市场空间被进一步挤压。从下图对近两年来的头部(TOP 5)的厂商对比,其聚集效应明显但还未呈现进一步扩大的趋势。

2).本地部署方式仍占主流

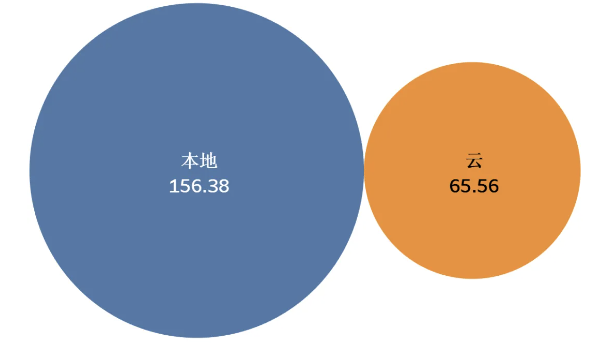

从部署方式来看,受限于金融行业的特殊性,主要是来自法律法规及监管要求,核心交易系统只能进行本地化部署,以保障数据的安全性和可控性。针对不同金融细分行业其场景有所不同,如银行的账务核心、存贷核心、信贷、理财、清算等应用,保险行业的核保、理赔、保全等应用;而面向终端用户的营销、零售应用才能选择公有云部署方式。从报告披露的数据来看,本地部署占据主导,云相对小一些;本地部署规模近 1.6 亿美元,公共云近 0.7 亿美元。

3).金融细分行业差异显著

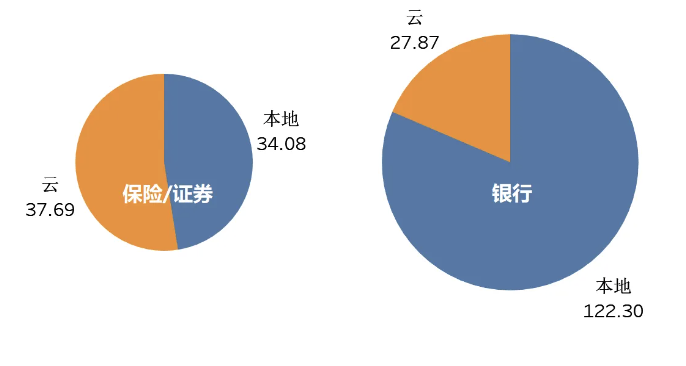

从金融细分行业来说,银行与保险/证券差异明显。作为金融监管最严格的行业,银行业很早就受到监管机构的明确指导,规定了相关建设标准。几个头部银行也做了大量早期实践,预计未来 2—3 年仍将保持高速增长。对于部署方式而言,银行主要应对内部交易系统等,更多采用本地化部署方式。公有云部署在银行主要涉及互联网支付、营销应用和手机银行部分业务模块等系统。保险及证券,相对银行而言规模小了很多,且还属于相对早期,相信未来会是增长较快的市场。对于部署方式来说,更多会选择云的方式。

2. 企业解读:头部聚集,百花齐放

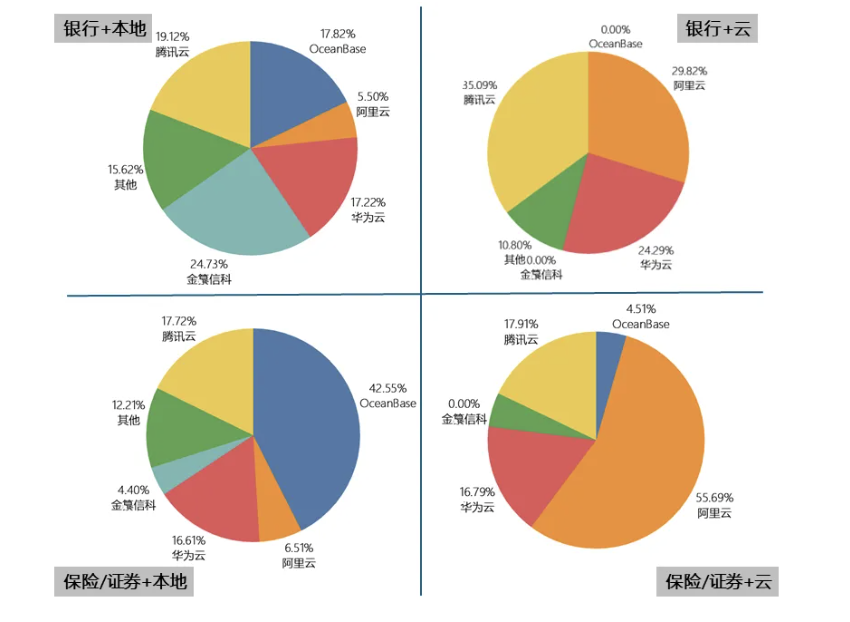

1).维度分析:部署方式+细分行业

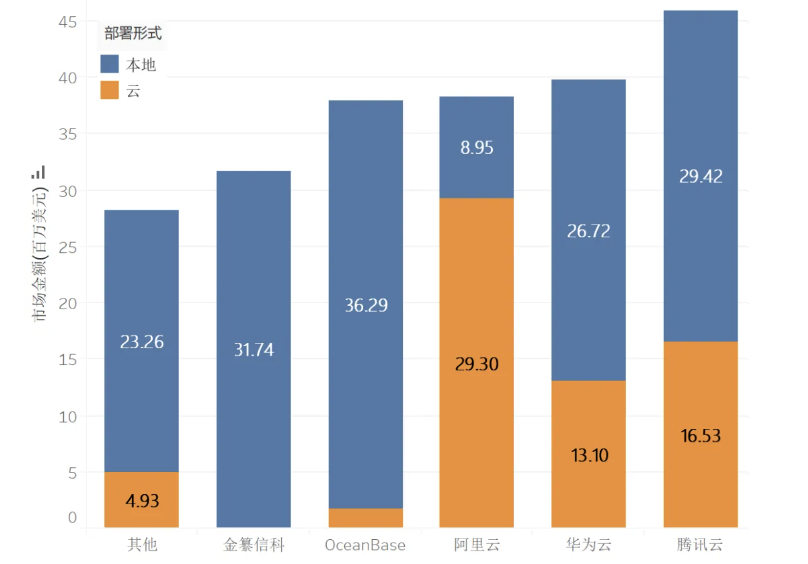

本次报告显示,部分厂商因深厚的技术积累和创新能力与同行拉开了差距,形成了头部集团。部分厂商在宣传报道中,强调了自己取得“第一”的佳绩,也引发了大家对谁是金融分布式数据库第一的猜测。这里其实更多是统计口径和分析角度的差异所造成的。下面我们看下按部署方式的总体情况。根据厂商性质,可对头部厂商大致分为两类,一类是以阿里云、腾讯云、华为云为代表的云厂商,一类是以OceanBase、金纂信科为代表的独立数据库厂商。按照部署方式来说,无疑前者在云上更具有优势,特别是阿里云尤为明显大部分份额都来自云端。当然,金融行业的特殊性会导致云上可增长空间相对有限,可能会对后续发展造成影响。对于后者而言,则云上发展存在劣势,特别是金纂信科,几乎放弃了云;OceanBase 近期在云上持续发力,并取得了部分成果,金融行业相对占比不高,但也有部分来自云上的份额。

再从细分行业来看,银行与保险/证券,又有着明显的差异。从上文可见,银行的体量还是要大于保险/证券,但各家的发展重点还是存在差异。差异比较明显的是金纂信科和阿里云,前者绝大部分收入均来自银行,后者则大部分来自保险/证券;OceanBase等其他三家,则发展相对均衡。

我们将上述情况组合一下,就分出了四种情况。结合上面的两幅图,也就明白了各家宣传的“第一名”的含义如何。

2).厂商自诉:“攻坚、高速、第一”

部分厂商也针对此次报告,做了部分宣传,突出过去一年在金融行业所取得成绩。

❖ OceanBase

OceanBase 现已覆盖 70% 千亿资产规模以上银行、75% 头部证券机构、65% 头部保险机构、45% 头部基金公司,包括中国工商银行、交通银行、四川农商联合银行、太平洋保险、招商证券等。其中,一半以上将 OceanBase 应用于核心系统。深耕金融 14 载,“根自研”是 OceanBase 负载关键业务系统、为金融客户需求兜底的最大底气。

❖ TDSQL

腾讯云 TDSQL 已经帮助30多家金融机构完成核心系统替换。中国银行、中国建设银行、中国农业银行……国内前十大银行中,有7家都选择了TDSQL。金融行业的数据库建设对一致性、可用性、安全性要求严苛,堪称数据库领域“皇冠上的明珠”。TDSQL 则在上述三个方向,有着独特的技术优势。

❖ GoldenDB

在银行业,本地化部署主要集中在内部交易系统上,这是本土化系统改造的关键领域。能在银行本地部署份额中坐上头把交椅,GoldenDB的实力可见一斑。

3. 分布式数据库落地金融的关键之匙

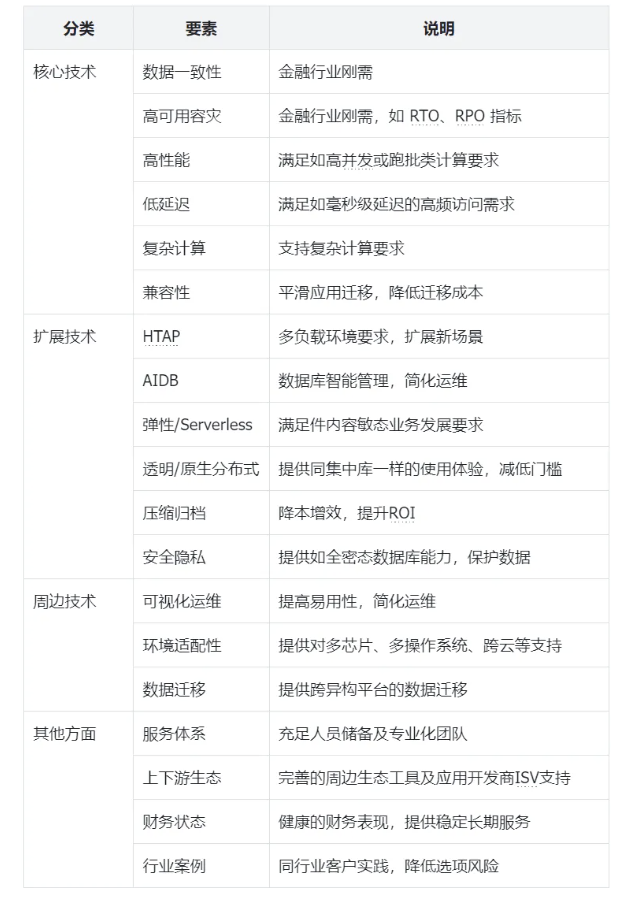

1).落地关键要素总结

过去的一年,分布式数据库在金融行业遍地开花,那这些产品能在金融行业顺利落地,其关键要素又有哪些呢?下文结合我的观察加以分析。这些内容也是企业选择一款事务型分布式数据库的重点考察要素。

2).典型企业分析:OceanBase

结合上面的要素总结,我们抽取一家头部企业做一分析,看做对了什么让企业占得先机。这里选择 OceanBase,作为我们的分析样本。与传统几家云厂商不同,作为一家独立数据库企业会面临更多困难,此次报告显示 OceanBase 在独立数据库厂商市场份额排名领先。作为一款由蚂蚁集团自主研发、历经多年打磨和优化的金融级分布式关系数据库。作为蚂蚁金服内部 100%核心交易系统的支撑平台,不仅为阿里和蚂蚁金服内部的多个关键业务提供稳定的服务,还服务于金融、互联网、政企等企业客户,同时提供本地化和公有云服务,以满足不同场景的部署要求。从要素分析来看,其做了几项突出能力,进而占得先机。

❖ 单机分布式一体化

单机分布式一体化架构是 OceanBase 的一种创新的数据库架构方式,旨在兼顾分布式架构的扩展性与集中式架构的性能优势。这种架构使得 OceanBase 在单机和分布式两种部署场景下具备相同的事务 ACID 能力。这使得企业可以根据业务及数据规模,灵活选择数据库架构,进而应对业务增长所带来的扩容问题。同时这一能力,也降低了使用分布式的门槛,可根据情况循序渐进来使用。

❖ HTAP

作为新的增量场景,HTAP 能力对于扩展使用范围尤为重要。OceanBase 采用行列混合存储、编译执行、多级别资源隔离等技术,在高性能 OLTP 的基础上支持实时分析、跑批等分析性场景,真正通过“一个系统”提供同时处理交易及实时分析,“一份数据”用于不同的工作负载,从根本上保持数据的一致性并最大程度降低数据冗余,帮助企业大幅降低总拥有成本。

❖ 数据压缩

使用分布式数据库的痛点之一,就是资源一次性投入过大。OceanBase 的高级数据压缩特性,包括行列混合存储结构和高效的数据编码技术。这些特性使得存储空间大幅减少,部分业务甚至实现了存储空间减半的效果,同时系统性能并未受到影响。这将极大降低用户的使用成本,提高整体 ROI。

❖ 多租户能力

OceanBase 数据库支持多租户模式,允许在同一集群中创建多个租户。每个租户可以独立管理自己的数据库、用户和数据,确保租户间的数据隔离和安全性。OceanBase 通过资源池管理确保租户间的资源隔离,避免资源争抢,保障业务稳定运行;并支持动态扩容和缩容,租户可以根据业务需求灵活调整资源。这一能力,可以让用户将大量小业务做整合,充分利用分布式数据库提供能力的同时,又不至于造成很大浪费。

❖ Oracle 兼容性

OceanBase 是一个高度兼容 MySQL 和 Oracle 的分布式数据库系统,其兼容性特性显著降低了用户从传统数据库迁移到 OceanBase 的成本。同时结合其提供的工具OMS、OMA,可实现低成本、平滑的应用系统迁移,降低用户使用 OceanBase 的使用门槛。

❖ 多平台部署

OceanBase 支持本地化部署和云部署,针对后者还提供基于多家云基础设施的公有云服务,并通过打通不同云厂商网络,实现同一集群的跨云部署;也支持将私有部署与公有云通过安全网络设施相互联通。这一能力通过一站式多云管控平台能够对所有部署的实例进行管理,纳管多云主机资源,实现运维界面的统一,大幅提升管理效率,降低风险。