近日,Gartner发布了《2022年度全球云数据库管理系统魔力象限报告》,在过去一年,全球云数据库市场发生了哪些变化?又有哪些主要发展趋势?我们来一起看看。

一、变化

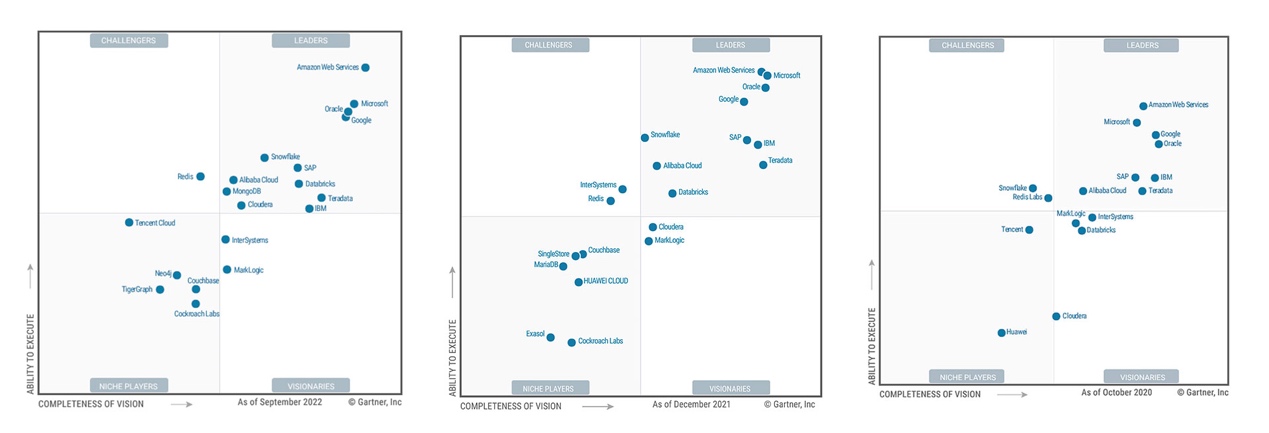

众所周之,从2020年开始,Gartner将OPDBMS(事务型数据库)和DMSA(分析型数据库)合二为一,成为CDBMS(Cloud Database Management Systems)云数据库管理系统。这意味着,Gartner认为数据库的未来是云,其次,合并意味着CDBMS魔力象限的竞争将会更为激烈。

通过对比3年的位置,AWS显得一骑绝尘,拉开了与其它竞争对手的距离,这就是云计算对数据库领域的颠覆。除此之外,领导者象限还新增了2家,分别是分别为MongoDB和Cloudera,MongoDB是第一次入选象限,Cloudera则是从去年的远见者象限中跃升到领导者象限。

特定领域者象限变动最大,2020年,只有2家,还都是中国厂商,2021年,增至6家,2022年又降至5家。相比去年,今年数量上似乎只减少了1家,但这5家中,有3家是新入选。去年的6家中,有4家被除名。

具体到中国厂商的表现,阿里云依旧处于领导者象限,这是阿里云连续第3年入选该报告领导者象限。也是唯一一家处于领导者象限的中国厂商,这充分体现了阿里云数据库产品、技术和战略在全球市场的竞争力和领导力。

腾讯云时隔一年后,重新入选并进入特定领域者象限,让人意外的是,华为云此次没有入选魔力象限,而在之前的2021年,2020年,华为云都入选了特定领域者象限。

数据库目前处于技术变革的关键时期,云上数据库和传统数据库有着本质的区别,这也让国产数据库跟亚马逊、微软、谷歌等国际厂商基本处于同一起跑线。

必须要说的是,其实,中国的云数据库在很多主流技术创新上已经领先国外。比如三层解耦架构为数据库提供云原生弹性、高可用、高并发的能力;又比如将主节点缓存分离,研发按需回放,或是建立包含所有节点的缓存池,提升读写效率。一些国产数据库还实现了serverless的模式,可实现按需付费的模式,进一步完善商业应用。

从魔力象限图能看出,前瞻性决定市场地位。走向领导者象限的厂商,大都是沿着“特定领域者→有远见者→领导者”这样路径上升,Cloudera,Databricks都是如此。但也有例外,Snowflake就是从挑战者象限跃升到领导者象限的。

二、市场&趋势

总体而言,今年的Gartner报告指出了一个成熟的云数据库市场,各种类型及规模的厂商都在大力投资云数据库,云数据库管理也成为众多企业最关心的问题。

该报告在市场概述指出“整个市场的能力在普遍提升。在过去的两到三年里,重点已经转移到云上,在过去的一年里,每个(供应商)的产品都在不断改进,因为,每个产品都试图填补与竞争对手的差距。”

Gartner报告提及的几组重要数据:

2021年,全球数据库市场实现22.3%的强劲增长,达到 803 亿美元的规模。而2020年的增长是17.1%,市场规模是648 亿美金。Gartner强调,数据库市场增长超过了整体软件市场16%的增长率。

Gartner预测,到2023年,全球数据库市场有望达到1000亿美元。这主要由托管云服务 (dbPaaS) 推动。报告显示,2021年,托管云服务 (dbPaaS) 的收入增至392亿美元,占整体数据库市场收入近5成。2021 年,超过84%的数据库市场增长来自 dbPaaS。

目前,数据库软件在整个软件市场占比12.9%。

Gartner还预测,到2025年,90%的新数据和分析部署将通过已建立的数据生态系统进行,从而导致整个数据和分析市场的整合。

到2024年,在其完整的数据管理环境中采用积极元数据分析的组织将向用户交付新数据资产的时间缩短多达70%。

最后,Gartner还指出了云数据库市场的一些主要趋势,包括支持多云和跨云操作,支持本地部署模式(包括本地版本的DBMS、迁移和转换工具,或与其他本地DBMS的代码兼容性),采用开源接口以及整合高级分析和事务功能。而云数据库性价比仍然是客户的首要关注的。

总的来说,每年的CDBMS象限报告都是几家欢喜几家愁,而云数据库之争则如逆水行舟,不进则退。