当AI撞上7万亿美元高墙

过去两年左右,人工智能的崛起常被描绘成一场高风险的竞赛。更庞大的模型、令人难以置信的公司估值、更强的计算能力以及更大的数据中心。每一个里程碑都印证了人工智能迅猛发展的轨迹。人工智能能否无限扩展?

许多超大规模科技公司和政府都认同这一愿景,投入了史 无前例的资金来建设支撑AI所需的基础设施。至少在规模扩张方面,这一进程曾相对顺利,如今AI的梦想不得不直面7万亿美元的现实考验。

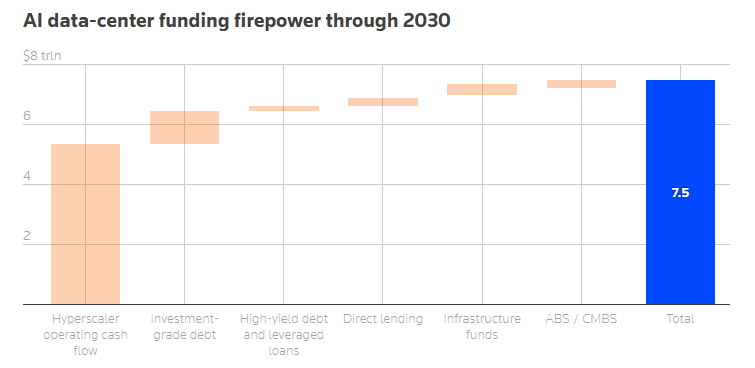

根据麦肯锡的一份报告,到2030年,全球AI支出将突破7万亿美元。这一数字并非对未来支出的预测,而是对当前已规划的全球人工智能基础设施建设成本的估算。全球范围内约有100至110吉瓦的新数据中心容量正在规划中。按通常的建设成本计算,每吉瓦可能高达数百亿美元,这意味着总成本将迅速攀升至惊人的7万亿美元。

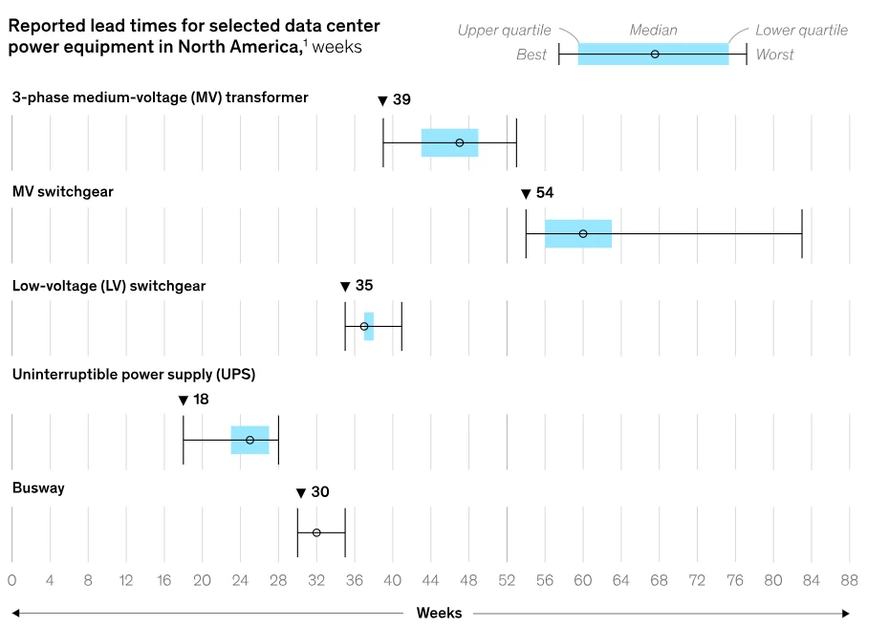

关键设备的交货周期正在延长,有些情况下甚至超过50周。(来源:麦肯锡)

目前已有大量投资计划浮出水面,且绝非小打小闹或试水性质。微软正投入数百亿美元扩建AI基础设施,其中大部分与OpenAI相关。随着AI需求开始从内部重塑AWS,亚马逊持续扩建数据中心容量。

谷歌亦是如此——正向其全球布局注入更多资本,以支持Gemini及其相关业务。在硬件领域,英伟达占据中心舞台,其芯片需求的激增正带动上游领域投入更多资金。

各国政府热衷于投资并加强对AI演进的掌控。沙特阿拉伯和阿联酋正动用主权资本支持大规模的AI基础设施项目。美国则持续向半导体及国内数据中心容量注入资金,你很快就能看出其中的规律。这些资金早已承诺到位,而且在许多情况下,早在系统总成本尚未明朗之前,资金就已经开始投入了。

此外,还有个问题:究竟什么能证明这7万亿美元的支出是合理的?围绕这一话题的许多讨论都认为这是“不可避免的”。人工智能将重塑每个行业,需求将持续增长,更强的计算能力总能转化为更大的价值。但企业端的早期信号却喜忧参半。

2030年前人工智能数据中心的资金投入(来源:路透社)

企业仍在努力将试点项目转化为生产系统。数据准备工作依然是瓶颈,尤其是对于非结构化数据而言。许多AI工作负载仍处于实验阶段,而不是应用在关键任务。即便存在回报,也往往不均衡且难以量化。这导致了供需错配。

基础设施的建设基于对长期需求的预期,而实际的商业化变现仍在追赶。看看当前真正的应用场景在哪里:少数几个领域承担了大部分重任,比如编程助手、客户支持自动化,以及一些内部生产力工具。

除此之外,许多公司仍在进行试验,开展试点项目,尝试一些可能成功也可能失败的方案,这形成了一条极不均衡的需求曲线,并非所有企业都会在同一时间突然需要海量计算资源。需求仅在特定领域呈现爆发式增长,而其余领域仍在摸索中。这一点至关重要,因为基础设施无法按需分块扩展,它必须提前建设——通常是按满负荷容量来规划的。

如果应用普及速度放缓,或者应用场景逐渐集中于少数几个领域,那么部分基础设施可能会处于闲置状态。我们在以往的技术周期中曾见过这种模式,不同之处在于规模。

人工智能最初被定义为软件。与传统行业相比,它发展迅速、可扩展性强,且资产负担相对较轻。这种定义已不再准确,如今正在兴起的事物更接近于公用事业模式:庞大且集中的基础设施、巨额的前期投资、漫长的回报周期。对能源和实体资产的高度依赖。

这改变了现实中谁能参与竞争的格局,只有少数几家公司能够投入如此规模的资本。而能够在全球范围内运营涵盖计算、数据和能源的集成系统的公司就更少了。这自然会导致权力集中。

此外,还有谁能在这种架构下真正获利的问题。如果你是在其上构建应用程序,那么你租用的是所有资源:计算能力、模型、存储空间。你的利润率取决于他人的定价。

与此同时,拥有数据中心、芯片和能源合同的公司则处于截然不同的地位,他们无需猜测需求走向。只要某处有使用量,他们无论如何都能获得收益。随着时间推移,这将改变真正权力的归属。关键不再是谁开发了最智能的应用程序,而是谁拥有支撑一切运行的系统。

这也提高了风险。当资本密集度上升时,失误的代价将变得高昂。产能过剩不再是小幅调整,而是演变为数十亿美元的问题。能源成为决定性变量,在7万亿美元这一数字中,最被忽视的一点是其中有多少实质上与能源相关。AI基础设施不仅消耗电力,更在争夺电力资源。

随着数据中心的规模扩大,它们开始影响区域能源市场。价格可能波动,供应可能受限。必须新增发电能力,通常需要结合传统能源和可再生能源。这形成了一个反馈循环:更多的人工智能需求需要更多电力,更多电力又需要更多基础设施,而这些基础设施反过来又影响着人工智能本身的成本结构。

到了某个节点,能源不再是背景中的输入要素,而是变成了限制性因素和战略性资产。从加速发展到权衡取舍,过去两年始终被“加速”二字所定义:更快的模型、更大的集群、更激进的投资。

下一阶段将呈现不同面貌。扩展AI不再仅仅是向前推进,而是要在各种制约因素之间寻求平衡:计算能力与能源之间,资本与回报之间,国家利益与全球供应链之间。

问题不再是“AI能以多快的速度增长”,而是“在遭遇阻力之前,这个系统能扩展到何种程度”。而这正是7万亿美元这一数字的真正含义。它并非一种预测,而是一个信号——表明AI扩张的轻松阶段或许已然过去。