解读Nucleus Research 2022数据仓库价值矩阵

企业正越来越多地接受大规模的云计算转型,以变得更加灵活、弹性和数据驱动。同时,由于企业希望扩大数据摄取和分析的规模,现代数据仓库技术的采用也在同步加速。随着2022年的到来,Nucleus Research发布了其数据仓库价值矩阵,预测客户在选择数据仓库解决方案时,会优先考虑解决方案各自的可扩展性、无服务器能力、多区域和多云的完整性,以及针对大数据和高度并行任务的性能优化。

上个月,Nucleus Research确定了数据库和数据仓库市场上需要关注的几个关键趋势:

·弹性数据仓库将推动向无服务器和基于使用的定价模式的更大转变。

·越来越多的供应商投资于分布式云存储和处理。

·实时和数据库内分析大规模采用。

·以数据仓库为温床的人工智能和自助分析加速发展。

Nucleus Research分析师Alexander Wurm认为,这些趋势在未来客户和供应商的互动中发挥着重要作用,并解决与行业增长相吻合的痛点。虽然2022年才刚刚开始,但供应商正越来越多地投资于分布式技术,以提高处理效率并提供更多的分析能力。尽管这种快速的采用已经产生了客户价值,但这种大规模的转变也出现了一些挑战,需要客户解决,以最大限度地提高数据库和数据仓库项目的价值和成功。

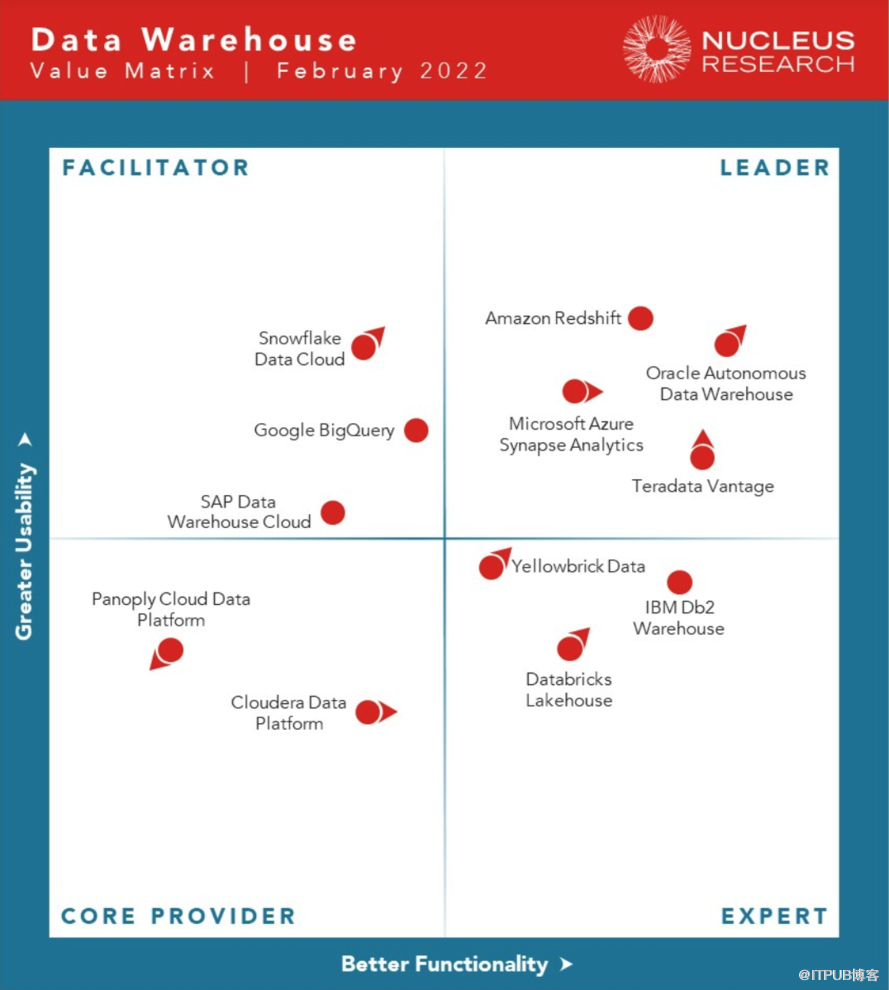

例如,许多供应商在确保数据安全和访问数据进行增值分析的同时,遇到了扩展服务规模的挑战。为了应对这些挑战,供应商继续开发新的网络实践,如多区域和多云方法,以减少云中断的潜在严重性。供应商还提供数据库内分析功能,通过避免提取、转换和加载(ETL)操作,将时间敏感型任务的延迟降到最低。为此,Nucleus的2022年数据仓库价值矩阵为希望采用数据仓库解决方案的企业提供了数据仓库行业领导者、专家、促进者和核心供应商的四象限分类。

·领导者(LEADER):亚马逊Redshift、甲骨文自主数据仓库、微软Azure Synapse Analytics和Teradata Vantage。

·专家(EXPERT):Yellowbrick Data、IBM Db2 Warehouse和Databricks lakehouse。

·促进者(FACILITATOR):Snowflake Data Cloud、SAP Data Warehouse Cloud和Google BigQuery。

·核心供应商(CORE PROVIDER):Panoply云数据平台和Cloudera数据平台。

“数据仓库已经从不频繁进行批处理下的复杂、不灵活、专有硬件系统,发展到高度管理的、相互连接的、可扩展的系统,”Wurm说。“随着完全管理和无服务器产品的发展加速,Nucleus预计客户将显著限制对IT干预的需求,并减少与计算资源过度供应相关的费用。”