【IT168资讯】2015年10月22日,第七届中国系统架构师大会在北京新云南皇冠假日酒店隆重举行。本次大会以《互联网+重塑IT架构》为主题,邀请了中国最优异的架构师前来做主题分享。今天上午,来自京东支付首席架构师阮森灵做了主题为《业务架构变革之道》的演讲。

随着互联网金融与支付业务规模的扩大,金融企业原有的业务技术架构体系已不适应企业新的发展,成为企业进一步发展的桎梏,业务架构变革成为必由之路;如何在剧烈的变革中少走弯路减轻疼痛,已成为众多互联网金融及支付企业共同的课题。

▲京东支付首席架构师阮森灵

担任京东金融支付首席架构师,承担新支付平台业务架构规划设计。阮森灵拥有15年金融行业支付清算业务架构经验,获得清华大学硕士学位,曾先后供职于人民银行、支付宝、中信银行,专注于互联网+金融业务架构和规划。

阮森灵提到,业务架构是一个新型的名词,最早是业务端和系统架构,随着业务的发展,业务的需求和系统之间需要架构做转换。但是,所有的系统不稳定时期,往往是系统升级的时期,系统改造时产生的阵痛,京东支付在这方面的实践经验。

为何要业务架构变革

互联网支付的发展从艾瑞的数据看,2015年整个支付交易规模11万亿,到2018年达到22万亿。尽管和银行的规模相比有些低,但是互联网金融和银行金融区别:互联网金融的特点是金额小,但是笔数多。银行的手续费非常高,金额大去银行,小金额不划算。而互联网的促销时手续费非常低,几分钱而已。这个金额下,交易的笔数远超银行,而且快速增长。2015-2018交易金额翻一番,交易的笔数也要翻番。系统的话互联网金融系统和金额无关,而是和交易笔数相关,快速增长,是机遇和挑战

业务产品快速变化,之前是靠业务收单为主,并且计算手续费,非常简单的业务模式,随着2011年业务的发展,现在程度互联网金融远不是之前第三方支付,现在有银行、保险、证券、基金等,因此互联网金融都想涉足,业务的形态和流程的复杂度,必然会极速化的发展变化,而且要求用户体验达到极致。

京东小金库背后是货币基金的业务,有更好的基金出来,会用小金库购买收益率高的基金,购买行为系统要做业务流程,想货币基金立即赎回,在帐目上做应收款,然后做报收款等等。基金的流转非常复杂。同时,需要提高研发的开发效率。互联网的竞争是以天来计算,哪怕几个小时,业务的规模和占据的契机完全不一样。还要保证质量和可靠运行。

什么是业务架构变革

架构变革是架构变迁迭代重要的一环,如果系统架构不能解决问题的话,靠人为的调整很难满足业务发展的需要。因此需要架构的变革。三个标准进行评估:一个是节约成本,同样收益下。一个是提高研发效率,一个是满足业务的发展。

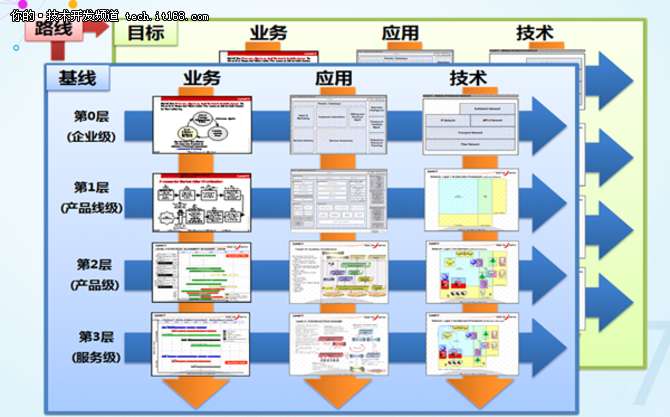

▲架构的变革路线图

业务架构变革的痛点

1、影响广,基础设施架构变动,相当于核心系统的变革,必然对核心之上的业务产生影响。2、周期非常长,影响到外围的变化,同时整个周期下新的业务不能中断,老的系统需要维护,两个系统并行的情况下,运营难度可想而知,而且成本非常大。3、新老系统的切换,之前业务小的话可以停机维护,在线的切换好一些。对于第三方支付来说影响更大,7*24,只能做在线切换,系统的切换一定是在线,而且是无缝的。

关于系统切换有一个形象比喻:高速公路上换轮胎。某银行高管也曾经表示:不换核心等死,换了核心找死。架构的变革不是轻易就能变的。

系统切换的难点:

一个是平滑过渡,新老系统之间的兼容性一开始设计的时候就要考虑,保证业务处理的连续性,也要保证异常事件可退回。

二是资损控制,资金核算,幂等控制,数据的一致性。需要临时的整合的数据一致性控制。一旦动到资金,要对核算的口径保证一致。

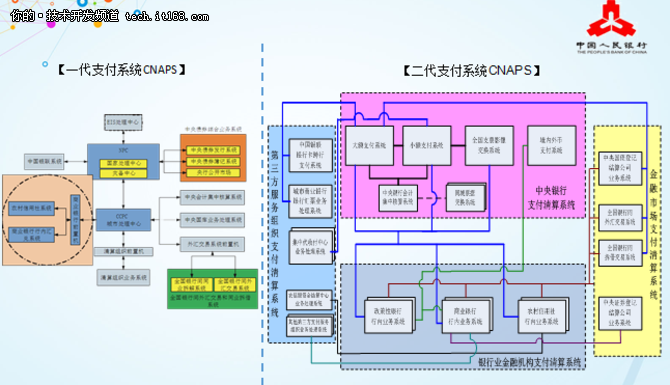

举例:央行业务架构变革,一代支付系统向二代系统变革

十年换一个核心,系统切换周期是五年。商业银行从1999到2005年,做数据的大集中,从各个县集中到省,再集中到数据中心。伴随着银行的核心,2009年已经不适用了,2009-2015银行都在做核心系统的更新换代。

首先要有很强的变革目标:接入方式、清算方式等调整,之前是多点接入改成一点接入。

变革的特点:

最终,从架构看,从分散式的整合成二大支付系统,从三级管理到集中管理

京东支付的架构实践

当时为了收单业务,后来老的业务加入新的业务,做了打补丁的架构,弥补业务的需求,无法根本解决互联网金融发展的业务需求。从2013-2014年开始了新的业务架构设计,把老的业务拆分和封装,形成了新的业务架构。

业务的变革主要是针对核心的,涉及到上层应用的迁移,这是京东支付两年内要完成的任务。

新平台的架构目标

新支付平台业务架构将各个产品线的公共交易、支付、财务等基础服务抽象沉淀至基础支付平台,积累账户、会员、信用等企业核心数据,形成稳中灵变的总体业务架构思路,适应未来业务的发展需要。

目标1、基础服务抽象与封装、复用公共业务服务,逐步建立会员、账务、会计、交易统一体系,抽象和封装公共处理逻并下沉形成统一的基础支付平台,降低业务产品的复杂度及重复研发成本。

目标2、核心系统稳定性需求、解决既快又稳矛盾,基础支付平台做到安全、稳定、可扩展,为上层业务的快速发展与创新提供平台支撑,从架构层面解决互联网金融业务的“快”和支付行业的“稳”之间的矛盾。

目标3、提供完整的数据视图、沉淀企业核心数据,沉淀企业核心数据,随着业务数据不断沉淀积累,这些数据是企业持续发展的源动力,同时也为用户和业务提供大数据支撑。

收单业务,从最早的网管收到到快捷支付收单,整个业务的模式相对简单,新平台做收单交易的切换。

先切换账务核心系统还是切换交易、业务系统?老的业务系统年久失修,很多系统不能动,无法做大的改造,最后决定不再原来系统上升级,而是从新做交易、业务、账务的核心。第一个阶段先切换业务和交易,保证账务不受影响,切换的过程经历了灰度切换,然后分业务进行切换,遇到问题回滚修复之后再切换。整整经历了半年时间完成收单业务切换。

第二,会员交易切换,包括个人和企业、移动端的交易。新平台要创建的支付产品,各个门户要串接,业务要逐个切换。资金要成长,账务系统承接会员交易的主要任务。对于结算人员还是看到老的账务系统,交易和应用切到新平台

第三,账务系统的切换。开始存在老的账务在老的系统,比如退款交易还是在老系统中,数据没有清零时,老系统想新系统同步,财务人员看到新系统,资金的核算、账务的核算等。保证新系统的业务发生额是完整的,在这个前提下做账务的清零。收支流水的一致性,逐步的验证,最终实现了迁移。对于新平台是完整的,收单、交易、支付、渠道、账务处理等等,形成了一个闭环。整个过程没有太大的震动,一步步切换,降低了风险。

系统切换后的成果

1、业务体系:统一客户账户体系、支持业务流程的再造、核心平台稳定可靠、快速响应业务需求、完善资金核算体系、提供完整数据视图;

2、系统稳定性:有效提升支付交易成功率、支持日峰值交易千万级以上、支持十亿级会员账户处理、服务可用率达到 99.99%、核心业务系统0停机维护。

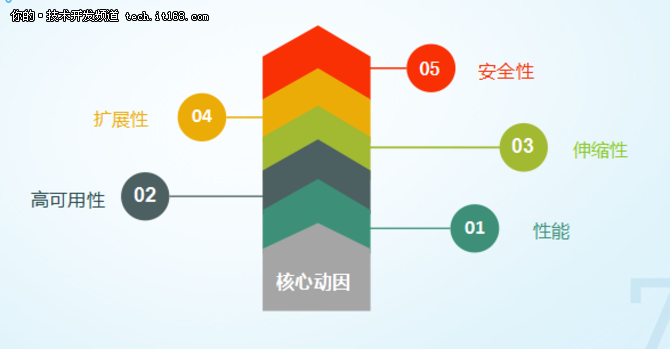

▲架构变革的动因

总结

架构变革的误区:1、架构变更就是技术系统升级, 基础架构是公司核心竞争力的重要组成,不仅是技术升级,更是业务流程变革;2、重新造轮子,忽略继承发展,误认为架构变革就是重新建全新的系统,忽略外部接口、历史数据的继承。3、忽视兼容性,无法平稳切换,影响业务的连续性和资金的安全性,造成业务中断和资金损失。

架构变革的几点建议:1、持续架构治理,不建议频繁架构变革;2、一旦确定变革,尽早分阶段规划实施;3、不仅解决现有问题,需前瞻性放眼未来;4、关注系统切换过渡,保证业务连续性;5、没有最好的架构,只有最合适的架构;

业务变革和IT的关系,传统的银行,业务部门和技术部门是两个大部门,之间的交互靠工单报送需求,互联网要求响应速度快,技术团队需要有业务架构的角色,把技术和业务进行融合。

对于技术团队,资源是稀缺的,需要合理的分解,分阶段是为了降低成本,一旦出现问题降低代价。资源充足的情况下,阶段可以重叠,同步进行,迭代式的发布。一个业务一个业务的切换,否则资源的投入非常大。分阶段按业务划分,过渡期的时间要尽量缩短。